Một số vấn đề về hạch toán chi phí, đơn giá thi công phần thô và hoàn thiện nhà đẹp của công ty TNHH hóa chất xây dựng Phương Nam

Hạch toán chi phí và kết quả thi công công trình nhà phố, biệt thự có 3 bô phận chính:

Hạch toán theo từng hợp đồng và đơn giá xây dựng cho từng công trình nhà phố, biệt thự;

Hạch toán theo các bộ phận và của toàn doanh nghiệp;

Hạch toán thống kê và phân tích.

Những vấn đề này rất phức tạp và đòi hỏi phải có các quy tắc tỉ mỉ.

Trong nội dung này chỉ nghiên cứu một số vấn đề chủ yếu và chung nhất.

Hạch toán theo từng hợp đồng thi công xây dựng cho từng loại công trình nhà phố, biệt thự:

Nhiệm vụ của hạch toán theo từng hợp đồng va báo giá thi công xây dựng từ phần thô đến hoàn thiện nhà ở:

Bảo đảm cho Phương Nam có khả năng thắng thầu;

Bảo đảm cho việc thực hiện hợp đồng thi công xây dựng phần thô và hoàn thiện một cách tốt nhất, thu được kết quả bằng hoặc lớn hơn so với dự kiến tham gia tranh thầu;

Bảo đảm tổng kết, rút kinh nghiệm để cho việc thực hiện hợp đồng thi công nhà phố hay biệt thự sau được tốt hơn.

Nội dung chủ yếu của hạch toán theo từng hợp đồng thi công phần thô gồm:

Hạch toán để xác định đơn giá tranh thầu, báo đơn giá hợp đồng và báo giá thanh toán, quyết toán công trình xây dựng phần thô hay hoàn thiện nhà xây thô sau khi thắng thầu;

Hạch toán để lập kế hoạch thi công xây dựng theo tiến độ thời gian và các đơn vị thực hiện hợp đồng thi công xây dựng phần thô;

Hạch toán để tổng kết rút kinh nghiệm.

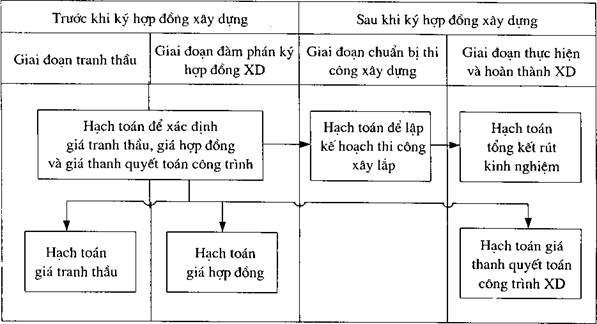

Sơ đồ tổ chức hạch toán theo hợp đồng xây dựng

Nội dung thứ nhất chủ yếu là giải quyết mối quan hệ với chủ đầu tư.

Hai nội dung còn lại chủ yếu là giải quyết mối quan hệ giữa các bộ phân nội bộ của Phương Nam cũng như giữa Phương Nam với các thầu phụ thi công từng phần như thực hiện báo giá thi công phần thô, báo giá hoàn thiện nhà xây thô.

Hạch toán đê xác định đơn giá tranh thầu phần thô, đơn giá hoàn thiện nhà xây thô, báo đơn giá hợp đồng và giá thanh quyết toán công trình xây dựng tp, hoàn thiện.

Hạch toán trong trường hợp này là cả một quá trình kéo dài từ lúc tranh thầu cho đến khi bản giao thanh quyết toán công trình, giải quyết chủ yếu mối quan hệ giữa chủ thầu xây dựng và chủ đầu tư có công trình xây dựng.

Căn cứ tính toán ở đây là thiết kế bản về thi công, đơn giá dự toán chi tiết, các quy định và chính sách của nhà nước có liên quan, ý đồ chiến lược tranh thầu và các biện pháp tổ chức và công nghệ xây dựng định áp đụng của chủ thầu xây dựng.

Nội dung cụ thể hợp đồng thi công xây dựng phần thô, hoàn thiện:

Hạch toán xác định giá tranh thầu: gồm các phương pháp sau:

(+) phưcmg pháp dựa trên chi phí xây lắp trực tiếp và các tỷ lệ

Tính theo các khoản mục chung bao gồm:

+ chi phí xây lắp trực tiếp (T)

+ chi phí chung (C)

+ thu nhập chịu thuê tính trước (TL)

+ thuế giá trị gia tăng đầu ra (VAT)

Tính theo đơn giá thi công công trình tổng hợp

Theo phương pháp này, trước hết cũng phải tính theo các khoản mục như trên sau đó sẽ xác định đơn giá tổng hợp đầy đủ (bảo gổm cả chi phí chung và lãi) cho từng loại công việc cũng như tính giá trị cho từng nhóm bộ phận công việc để thực hiện một loại công trình xây dựng nào đó.....

(+) phương pháp dựa trên sự phân chia thành chi phí bất biến và chi phí khả biến

Phương pháp này thực chất là dựa trên chỉ tiêu khả năng góp phần tự trang trải chi phí bất biến và có lãi

Cách tính giá đự thầu trong trường hợp này là:

Dt= v + Pt

Trong đó:

Dt: đơn giá dự thầu dự kiến của công trình xây dựng phần thô, hoàn thiện nhà xây thô.

V: chi phí khả biến của công trình xây dựng.

Pt: chi tiêu khả năng góp phần tự trang trải chi phí bất biến và có lãi theo dự kiến. Chỉ tiêu này được xác định tùy theo ý định của tổ chức xây dựng tranh thầu có tính đến biện pháp thi công dự kiến và tình thế đầu thầu.

Nếu trừ khoản chi phí bất biến khỏi trị số p, thì ta sẽ còn lại trị số lợi nhuận dự kiến tính cho cả công trình.

Mức doanh lợi của đồng vốn của Phương Nam bỏ ra xây dựng công trình phần thô, hoàn thiện nhà xây thô có thể tính như sau:

Md= Ln/Vn

Trong đó:

Md: mức doanh lợi của đồng vốn hay còn gọi là tỷ suất lợi nhuận: là quan hệ tỷ lệ giữa số lợi nhuận đạt được với số vốn sử dụng bình quân trong kỳ.

Ln: lợi nhuận sau thuế trung bình năm được tính trên cơ sở trị số lợi nhuận dự kiến năm trong chỉ tiêu Pt,

Vn: số vốn sử dụng bình quân trong kỳ (gồm vốn cố định và vốn lưu động).

Nếu thời gian thi công xây dựng phần thô, hoàn thiện nhà xây thô ngắn có thể tính mức doanh lợi theo tháng hay quý.

Hạch toán đơn giá hợp đồng xây dựng phần thô, hoàn thiện nhà xây thô:

Đơn giá hợp đồng xây dựng được xác định dựa trên đơn giá dự thầu, được bên chủ đầu tư chấp nhận sau khi thắng thầu.

Đơn giá hợp đồng có thể giữ nguyên như giá thắng thầu hoặc thay đổi do chủ đầu tư đề xuất hay do bên thắng thầu yêu cầu trên cơ sở hai bên cùng nhất trí và các đề xuất thay đổi là hợp lý và đứng pháp luật.

Đơn giá hợp đồng có thể là giá cố định hay giá dựa vào chi phí thực tế cộng thêm một khoản lãi tính theo (%) so với chi phí thực tế, hoặc so với chi phí theo dự toán khi ký kết hợp đồng.

Vấn đề trượt giá là vấn đề phải được chú ý đến khi định giá ký hợp đồng.

Nếu trượt giá ở khâu quyết toán không cho phép thì khi lập đơn giá dự thầu nhà thầu phải tính đến nhân tố này để quyết định giá tranh thầu.

Hạch toán giá thanh quyết toán hợp đồng:

Giá thanh quyết toán hợp đồng có thể khác với đơn giá hợp đồng ban đầu vì các lý do sau:

Chủ đầu tư muốn có các thay đổi thiết kế so với lúc ký hợp đồng

Do các thay đổi về thiết kế được phát hiện ra trong quá trình th công;

Do thay đổi về giá cả được phép tính đến ;

Do thiện tai...

Giá quyết toán có thể là giá cố định hay được điều chỉnh theo thực tế tùy theo quy định của hợp đồng và của nhà nước.

Hạch toán để lập kế hoạch thi công xây lắp

Ở giai đoạn lập đơn giá dự thầu và đơn giá hợp đồng nhà thầu xây dựng mới dựa trên các tính toán tổng quát, thiết kế tổ chức thi công sơ bộ và các kinh nghiệm của các hợp đồng trưóc.

Ở giai đoạn này tổ chức xây dựng phải tính toán tỷ mỷ hơn.

Nhiệm vụ của hạch toán để chuẩn bị thi công bao gồm:

Tính toán lại khả năng thu lợi nhuận, kiểm tra lại hiệu số giữa doanh thu và chi phí khả biến, xác định lại số tiền do hợp đồng thu được để trang trải khoản chi phí chung và lợi nhuận so với khi lập đơn giá dự thầu và giá hợp đồng;

Tiến hành lập các phương án công nghệ xây dựng và phương án tổ chức thi công đê lựa chọn phương án hợp lý nhất nhằm giảm thêm chi phí khả biến và chi phí bất biến để tạo khả năng thu lợi nhuận ỉcm hơn;

Cung cấp các số liệu cho việc kiểm tra chi phí trong quá trình thi công

Tính toán phân chia chi phí cho các bộ phận tham gia thực hiện hợp đồng (nhất là

Cho các nhà thầu phụ), phần chia chi phí theo thời gian xây đựng xác định khối lượng xây dựng phải thực hiện hàng tháng, hàng quý

Cung câp các số liệu để thanh toán trung gian cho các đối tượng tham gia thực hiện hợp đồng.

Hạch toán tổng kết rút kinh nghiêm

Hạch toán tổng kết rút kinh nghiộm có nhiệm vụ tính toán, so sánh các chi phí và kết quả đạt được so với khi lập đơn giá dự thầu, khi lập đơn giá hợp đồng và khi hạch toán và để chuẩn bị thi công.

Các số liệu thực tế được đúc kết lại để làm kinh nghiệm cho việc thực hiện các hơp đồng xây dựng ở thời kỳ sau....